急増するESG投資~投資家から評価を得る経営陣の使命とは

2019年10月17日(木)掲載

2019年より急激に拡大しているESG投資。投資家達のESG投資に対しての考え方や、投資を受けるための評価のポイントとはどういった部分にあるのでしょうか。

今回は、基本的なESG投資の意味の解説と着目されるようになった背景、ESG投資を検討する投資家達から評価を得るポイントについて解説していきます。

■ESG投資とは

■ESG投資への批判的な考え方

■ESG投資を得るためのポイントと成功の秘訣

■ESG投資&SDGs対応とは?企業経営から考える取り組み

■投資先の具体例~永続型ビジネスモデルに集中~

■投資を得るための方法や財務状況にお困りなら

ESG投資とは

そもそもESG投資とは?一言でわかりやすく

「ESG」とは、「環境(Environment)」「社会(Social)」「企業統治(Governance)」の頭文字を取ったもので、環境を保全して社会へ貢献できることを重視して行う投資のことです。発祥は2006年の世界連合での提唱ですが、日本では、2020年に向けてさらに注目を集めてきています。

ESG投資に関心が集まっている主な理由3選

ではESG投資が急激に注目されるようになった理由や背景にはどういったものがあるのでしょうか。

●SDGsへの取り組み

SDGsについては後述しますが、SDGsにおいて17の目標が掲げられ、企業はその達成に向けて動き出しています。投資家がEGS投資することにより企業がSDGsに取り組むことができるというサイクルになっており、ESG投資への関心とSDGsへの関心は比例関係にあります。

●年金基金の指数化

年金基金(GPIF)が、ESGの要素を考慮して自法人を運用することを採択しました。これにより、多くの投資家が、GPIFのESG指数に含まれるようにESG投資に取り組んでいると言えます。

●コーポレートガバナンスへの注目

バブル崩壊後に企業の不祥事が増えたことや経済がグローバル化していった背景などを踏まえ、近年、投資家達のコーポレートガバナンスへの意識がかなり上昇してきています。コーポレートガバナンスコードを明確に定めるようになってから、経営陣と投資家達の距離が近くなってきており、投資家が投資先を決める大事な指標が明確化されていると言えます。

ESG投資される企業になるには

世界の上場企業時価総額上位50社ランキングにおいて、平成元年に日本企業は32社、米国企業15社でしたが、平成30年(2018年末)には米国企業31社、中国企業7社、日本企業1社となりました。 上場している限り常に問われていることですが、ダーウィンの進化論を引用すれば、生き残る企業は「強い種子ではなく、環境変化に対応した生物(自然淘汰)」。この環境変化=実践を長期に渡りバトンを繋いでいくことが経営陣の使命であり、企業価値の最大化を持続的(Sustainable)に達成しなくてはならないゴールであることがわかります。起業家や経営者は、環境に変化し、実践を継続することで、企業価値を向上させることができるのです。

●環境問題に対応する企業になる

そこで、産業発展と経済合理性の追求から、環境問題をはじめとする“悪影響=不経済”が社会に甚大且つ明確な被害を及ぼすようになって来ている状況下、企業に対する投資視点として、地球温暖化の原因と目される二酸化炭素の排出権取引などは、代表例の一つです。

そこで、「ご存知の通り、投資先企業を選ぶ際の新たな指標として「ESG」が注目されはじめています。ESG評価の高い企業は「事業の社会的意義、成長の持続性など優れた企業特性を持つ」と見なされる状況下、もはや投資家からは、業績や各種財務情報と併用して分析されます。

そのような企業にとっての環境変化とは、自社の経済活動の外側で発生する不利益が社会、個人に影響を与える(マイナスの外部性=取引当事者以外に費用が及ぶケース、代表例が公害)事象をSDGsゴール及びESG規律で排除・管理する国際的行動規範としての要求が高まっていることです。

外部不経済の管理執行が不十分な企業は、徐々に投資対象から排除され資本市場の脇に追いやられて行く可能性が高まってきているのです。企業が評価される際の要件を満たす基準が、更に強化され避けられない大きな波として大きく変化して来ています。

・ESG投資とは、労働環境などの社会問題への配慮、二酸化炭素の排出量などの環境問題への配慮などがある企業へ投資をすることである。

・ESG投資への関心が高まっている背景には、SDGsの高まりや年金基金がESG指数を発表したこと、コーポレートガバナンスの徹底などが理由に挙げられる。

・ESG投資される企業になるためにも、企業は環境に順応に変化していかなくてはならない。そうすることで、投資対象になり資本主義の中でも生き残っていき企業になることができる。

企業を取り巻く周囲の変化は、社会問題や環境問題だけでなく技術の発展などもあります。今回のコラムでは、企業を取り巻く要因について詳細は述べませんので、下記コラムを参考にしてください。物流業界についての環境変化です。

ESG投資への批判的な考え方

ESG投資は、環境問題や社会問題を重視して、それらの解決や改善に向けて投資をするため、投資家にとっては投資するだけで社会貢献になるという考え方もできます。しかしながら、ESG投資には批判的な考え方もあります。

ESG投資には個人へのリターンがない

ESG投資で選ばれる企業というのは、社会的意義のある会社であり、特定の人間への恩恵ではなく、社会全体への貢献を目的に活動しています。このため、投資家個人にリターンを与えないケースもあり、リターンを求める嗜好を抱える一部の投資家からは不人気です。

分散投資がしづらい

環境問題への投資は、時に地球にとってリスクあるものになり得ます。例えば、化石燃料などへの過度な投資を避け、投資撤退させる動きがあるように、環境問題への投資は地球破壊と表裏一体です。このため、投資先を決める際に、選択肢が狭められるケースが多くなり、分散投資がしづらいというデメリットがあります。

ESG投資には批判的な考え方もあり、投資家からは「個人へのリターンがない」「分散投資がしづらく運用しづらい」などの声があがっている。

ESG投資を得るためのポイントと成功の秘訣

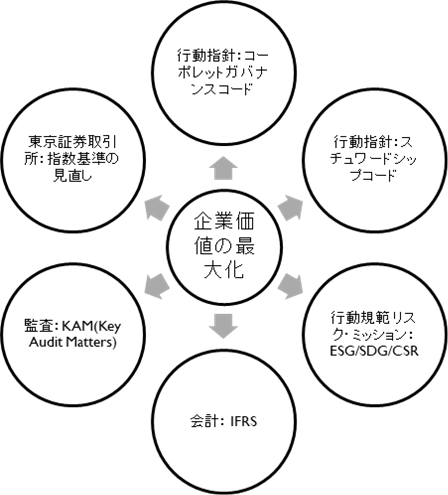

海外から日本株への資金流入による影響比率が今後も増加していく前提に立つと、グローバル株主視線で企業が比較・選別されるグローバル基準として、以下の4点(代表的なものとして)の規範・基準が既に避けて通れません。

① 国際会計基準(IFRS、日本では約180社)

② コーポレットガバナンスコード

③ スチュワードシップコード

④ SDGs/ESG基準での比較と選別

企業の実態と情報発信のあり方は、一連の国際的基準に準拠すべきであるとういう変化要求です。この基準を満たすことが出来ない企業は、上場は維持できたとしても過半を占める海外投資家からの資金提供は徐々に低減、株式を通じた資金提供源は、将来的により狭められていくことが想定されます。

投資分析する際に、運用会社が世界的に活用している情報サービスにBloombergがありますが、このサービス内で企業の各ESGスコア(Bloomberg 基準)及びその推移まで簡単に見られます。アクティブ・インデックス運用会社は独自の基準を持っていますが、汎用性の高いBloombergまでESG情報のカバー範疇が広がっています。

ESGはそもそも持続的成長基盤の上で成り立つものです。過去5年以上に渡り日本ではROEの効率化が叫ばれていますが、国際比較上日本企業のROEは確かに低いのですが、この指標では企業評価上、本来の目的を果たせません。

なぜなら企業価値を高めるためには、価値の源泉であるROIC(投下資本利益率)の改善が必要だからです。日本におけるROICの認知度はいまだ低く(企業経営実践上)、経営に活用している企業は少なく思われます。

海外投資家(アクティブ運用)から資金提供を受けるには、継続的に ROIC(Return On Investment Capital)が、WACC(Weighted Average Cost of Capital)を上回ることが求められます。しかし、ROIC/WACCの開示状況及びその水準も欧米基準と比較し、大幅に劣後しているのが現状です。

例えば損益計算書(PL)には、投資家の一方である債権者に支払うコスト(支払利息)の記載はありますが、もう一方の投資家である株主に支払うコストが反映されていません。

本来必要なのはEVA(Economic Value Added)の最大化で、EVA=(ROIC-WACC)✕ 投下資本となります。

企業としてはWACCを上回る投下資本利益率(ROIC)をもたらす事業のみに、投資をすることが重要であることがわかります。経営者としては、限られた投下資本の中で、ROIC(CROIC投下資本キャッシュフロー率も重要)とWACCのスプレッド(差)を最大化することが大切です。

日本企業の認識として、以前主流であったメインバンクによるガバナンス、つまり銀行が債権者の目で監視し、時には経営に介入していた時代から、既にグローバルスタンダード基準の“株主ガバナンス”に明らかに変わっていることへの“状況変化の認識”が求められます。しかし、この認識が浸透しているようには思えません。

様々な基準に基づき関連する情報開示において、第三者が満足出来る合理性、公平性、透明性及びそうした情報の継続的開示は必須ですが、日本企業の傾向として、いまだにこの基準に反する事例が後を絶ちません。

認識が不足しているケースが多く見られ、それは象徴的に財閥間、銀行等との株式持合い、各不祥事、等に現れています。保有を継続するなら、その効果・意図を明快に説明し、最適な資本形成・配分とそのリターンの開示を行うことがグローバル基準だと思われます。本来外部に言われて対応するものではないため、”自主的な再考と実行”が急務です。

企業価値最大化には、

① 国際会計基準(IFRS、日本では約180社)

② コーポレットガバナンスコード

③ スチュワードシップコード

④ SDGs/ESG基準での比較と選別

等の要素が複合的に働く。

ESG投資&SDGs対応とは?企業経営から考える取り組み

SDGsは国連が定めた2016年から2030年までに世界が達成すべき持続可能な17の開発目標(ゴール)で169のターゲットからなっています。SDGsには、大きく3つの側面があり、「経済成長」「社会的包摂」「環境保護」が相互に関連しています。

SDGsが世界的に優先度の高い課題・共通する目標であるなら、投資家が各企業を評価する上ではSDGsも重要な視点となります。なぜなら「社会的課題・ニーズ」を把握・解決し継続的成長を遂げることが企業にとってはビジネス機会(SDGs)であり、株式投資家にとっては投資機会(ESG) という共通した考え方に繋がるからです。

SDGsを企業経営と分けて考えるのではなく、経営理念、企業活動の本質的な部分として捉えられる例として、ファーストリテイリングがあります。同社が店舗で不要な衣服を回収し、難民、避難民に寄贈する行為は単なる援助ではなく、企業の「つくる責任」(SDGsの12)を全うするものです。

他に、SDGs目標2の「飢饉をゼロ」のケースで、ターゲットを仮に「食料の安定確保と栄養状態の改善を達成するとともに、持続可能な農業を推進する」という経営戦略としたならば、SDGs/ESGに繋がることも考えられます。企業経営者である以上、目標・ターゲットの連携は合理的且つ継続的成長を達成するレールとして設定するのは必要最低限の事項であり、各企業が目標とする戦略目標に関連づけて選択・実行すればマイルストンにもなると考えられます。

人口減少が明らかな日本から、今後は海外進出・展開を持続的成長=“存続”の一つの基盤とするのなら、国際基準の評価を受けることは当然です。その基準が変化している環境なら、経営者の意識・視点は株主ガバナンスへと舵を切ることが合理的・論理的だと考えます。日本企業の特性・優位性として近江商人の”三方良し”が指摘されますが、残念ながらここに株主視点はありません。

・SDGsは、世界的に共通した課題であり、それが環境課題であるため、それを解決する会社がESG投資の投資先となる。

・日本企業の特性や優位性は武器にしていくべきだが、現状株主視点は欠落している。

投資先の具体例~永続型ビジネスモデルに集中~

数年前までESGは一般論として短期的な評価項目ではなく、直ぐに株価に反映されるものではないとの意見が散見されていました。しかし最近の状況は喫緊の課題として資本市場に影響を与えるケースが増えています。

コンビニエンス・ストア

例えば、コンビニアンス・ストアの24時間営業問題は、ガバナンス(Governance)におけるビジネスモデルの問題であり、社会(Society)における従業員の雇用・労働条件の問題であり、環境(Environment)におけるロジスティク(配送サプライチェーンにおけるCO2排出)の問題となり、ESGが目指すステークホルダー社会・社員への継続的便宜を図るためには、既に中長期的ではなく喫緊の課題と考えられます。

鉱山会社

世界大手鉱山会社リオ・ティントは、CO2を排出する石炭事業の売却を表明、同事業に貸し出しを行っている銀行にも是非に関するチェックが働き始めています。又武器・タバコ企業、CO2削減に取り組まない電力会社等の企業への株式投資を売却する動き(Exclusion Investment)が徐々に顕著になってきています。

電力会社

2019年2月米カリフォルニア州大手電力会社PG&Eが、山火事が引き金となり倒産(当時格付け基準は投資適格)したことを契機に、気候変動リスク/災害リスクつまり、天災による山火事、水害、津波等のリスクを再評価し、このリスクに関する企業の考え方・対応及び財政的な評価の開示を求める声が高まりつつあります。

メーカー

コカコーラ、ウォルマート、スターバックス、ナイキ、マイクロソフト、アップル、グーグル、P&G、ユニリーバ、有名企業だけを挙げてもキリがないほど、革新的な取り組みが増加しています。

例えばナイキは、数年以内に全ての綿製品がオーガニックコットンに変わります。スターバックスは、全世界で使っているコーヒー豆の99%がフェアトレードで、まもなく100%を達成します。P&Gやユニリーバは一切、焼畑農業によって生産された原料を使いません。

永続するビジネスモデルに作り変えていく流れに、日本企業は早く追いつく必要があります。

✓ESG投資されている会社は数多くあり、業界や業種を問わず、永続的なビジネスモデルか否かが重要な指標である。

投資を得るための方法や財務状況にお困りなら

HiPro Bizは、各企業の経営課題に精通した専門人材を必要な時だけ利用できることが特徴のコンサルティングサービスです。事業会社やアカデミアで経験を積んだ上級役職者やテクノロジーに精通した専門家をアドバイザーとして、紹介しています。

執筆者S.N氏

大手証券会社のロンドン駐在で日本株式営業主管。その後欧州系(英・スイス・蘭)外資系運用会社に勤務(外国株式運用、アセットオーナーへの営業、ESG投資等を経験)執行役員・投資顧問部長等を経て、現在米系独立運用会社シニア・アドバイザーとして活躍。