M&Aの成功確率を上げるためのマイノリティ投資の活用

2020年07月13日(月)掲載

コーポレート・ベンチャー・キャピタルの盛り上がり

この数年来、オープンイノベーションへ の関心の高まりと合わせて、大企業によるコーポレート・ベンチャー・キャピタル(以下CVC)の設立が相次ぎました。新規事業や新規サービス、技術の獲得を目的として、スタートアップやベンチャー企業と呼ばれる新しい会社との接点を拡大する為に、数多くのCVCが設立されました。

一般社団法人日本ベンチャーキャピタル協会「ベンチャーキャピタル最新動向レポート(2018年)」によると、2018年に国内では全体で64ファンドが設立されましたが、その内CVCは20ファンドと設立ファンド数ベースでは約1/3を占めています。ファンドレイズ金額ベースでは、CVCが約700億円と全体の1/5を占めています。 投資主体の増加や投資資金の増大という形で投資に関するエコシステムの構築、醸成、成熟が進むことは、中長期的な産業発展を考える上では好ましいことであると言えます。

ただし、これまでも2000年前後の様に、大企業によるCVC設立やベンチャー投資が盛り上がったことはあったものの、3〜5年といったブーム期間を経ると沈静化してしまいました。当時を知る立場の人間としては、近年のCVCブームも過去同様、一時的な盛り上がりになるのではないかとの懸念もあります。今回のCVCの盛り上がりを一過性のブームにしないためには、自社のCVCへの取り組みを、他社もやっているから自社も取り組むという後追い的な「流行り物」として捉えるのではなく、如何に主体的なものとして位置付けるか、経営戦略の一環として位置付けるかという観点が個々の会社において重要であると私は考えています。

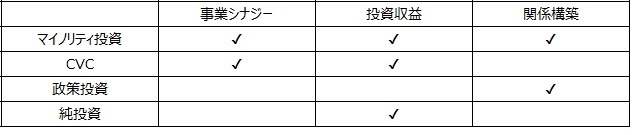

一方で、CVCという呼び方をしなくても、事業シナジーのある(見込まれる)企業に対してマイノリティ投資をすること自体は、より一般的となっていると見受けられます。ファンド形式ではなくとも、マイノリティ投資を経営戦略の一環として活用している企業は多くあります。株式持ち合いの様な政策投資や、純粋に投資収益のみを追求する純投資ではなく、事業シナジーを追求しつつ、一定の投資リターンを得るというのが期待される成果となります。CVCというとオープンイノベーションと紐づいた取り組みとして捉えられ易いと思いますが、本稿ではより包括的な意味でマイノリティ投資と表記して説明をしていきたいと思います。

表1. 投資区分と期待される効果

尚、政策投資については、コーポレートガバナンス・コード等の影響もあり、世の中のトレンドとしても積極化させる方向にはないと認識しています。従って、本稿では政策投資について議論を深めることはしません。

マイノリティ投資の有効活用によるM&A知見の向上

M&A(特に買収)における案件の成功確率は30%とも時に10%とも言われます。網羅性ある統計データは確認できませんが、成功と呼べる案件が少なく、買収を成功させる難易度が高いことは前提条件として認識しておいた方が良いかも知れません。

成功に至る要因は様々であり、単純化や類型化することは難しいものの、成功確率を高める上では、マイノリティ投資を如何に活用するかといった視点を更に活かせるのではないかと考えます。1社の大型案件に投資資金を偏重させることなく、マイノリティ投資で複数分散したポートフォリオを構築するという考え方です。これにより、リスクリターンの最適化を図るだけでなく、案件数を数多く経験することで投資に関する知見を社内に蓄積するというのが、本業として投資に取り組む上で意識したい観点です。

マイノリティ投資を効果的に活用することで、①案件情報の流入数を増加させる②実際の投資案件を通じてデューデリジェンスや交渉、契約のポイントを把握する③効率的で有効的なモニタリング体制を構築する④効果的な事業シナジーを追求する⑤経済的にも満足いくリターンを獲得するという点を自社内に組織のノウハウとして蓄積していく、という形が目指す姿となります。

マイノリティ投資において、将来の大型買収に向けた上記の様なノウハウ獲得のプロセス、体制構築のプロセスといった観点を加えることが、M&Aを経営戦略に組み込んでいく上で必要であると考えています。5年から10年というある程度の中長期的な時間軸で向き合うことができれば、人材の育成やM&Aを取り巻くエコシステム内での関係構築も進み、一定程度再現性のある経営戦略の一つとして、M&Aが選択肢になり得るでしょう。

M&Aにおいて、取り組んだことがない業務であるからと手探りで行うのではなく、適切に業務設計を行うこと、個人に依拠することなく組織で取り組むこと、運任せではなく成功確率を上げることを如何に意識するか等によって、再現性ある取り組み=仕組み化できるかどうかが分かれると言えます。

投資、買収ノウハウを社内に獲得、蓄積していく業務プロセスの工夫

効果的にCVCを実践する際は、投資から回収に至るプロセスにおいて、それぞれ工夫する必要があります。具体的には①案件ソーシング、②デューデリジェンス、③契約交渉、④モニタリング、⑤投資回収の各プロセスにおける工夫となります。

① 案件ソーシング

自社の関心事を対外発信し、外部からの案件持ち込みがされ易い形を作ることが求められます。案件の持ち込まれる数が少ないと悩んでいる会社の多くが、自社の関心事を対外的に伝えられていないことが多いと感じます。投資銀行やM&A仲介会社等の案件を持ち込む側からすると、何をしたいか「フラグの立っていない」会社には持ち込みを躊躇する、もしくは他社に対して持ち込む順序や内容が劣後すると考えた方が良いでしょう。

IR等での対外発信だけでなく、メディア等に対してもトップマネジメント自ら、積極的に自社の関心領域へ言及し続けることが重要です。一番分かり易い情報発信は、投資や買収の実例を示すことであり、実際に行動に移す会社であることが伝われば、会社の本気度を含めて対外的な注目度は高まるでしょう。所謂、買い手として「フラグが立つ」形となります。

また、定期的に情報を入手できる特定の相手先だけではなく、幅広く案件にアクセスできるポジションを業界内で獲得できるかも重要です。企業規模に関わらず、経営トップもしくは管掌取締役の方々がフットワーク軽く色々な場面への露出頻度を上げることは、地味な活動ながら案件ソーシング件数を増大させる上でも有効です。

② デューデリジェンス

マイノリティ投資においては、自社の独自フォーマットに拘り過ぎることなくリード投資家(ベンチャーキャピタルや他の投資家)の知見に上手に乗ることも効率的かつ効果的であることが多いです。勿論、自社にとって譲れないポイントがあればその点は独自に検証し、リスクコントロールをする術を講じる必要があることは言うまでもありません。

デューデリジェンスを実施する際に付き合う会計士や弁護士、コンサルティング会社等については、可能な限り同じファームと付き合うことで、リスクや勘所について同じ感覚を共有していくことは、中長期的な観点から、コミュニケーションコストを下げることに繋がるでしょう。

③ 契約交渉

各種条件交渉に際しては、投資先企業と互いに真意を確認しながら、タームシートや契約書の表面的な字句にとらわれずに交渉をすることが必要です。顧問弁護士の見解は自社にとっては有利な条件を記載、指摘してくれますが、極めて保守的な見解となっているケースも散見されます。契約交渉で自社の主張を全て通すことが契約締結の目的となりがちです。契約締結はスタートであり、その先の協業による事業シナジーと企業価値向上の結果としての投資収益獲得こそが投資の目的であるはずなので、その点を見失わず、信頼関係を築き上げる様な契約交渉を心掛けたいものです。

④ モニタリング

マイノリティ投資では、モニタリングコストを悪戯に掛け過ぎないことが重要です。対象会社の取締役会へ投資元企業の担当者が出席することはよくありますが、本当に必要なモニタリング項目が何かという目線を持たないまま、デューデリジェンスの一環の様な感覚を持ち、事細かに営業数値等を確認している事例もあるようです。経営目線のない関与者が、投資契約に則り取締役会にオブザーバー参加をすることは、対象会社取締役会の議論の質を下げる可能性もあることを意識し、形式的なモニタリングに陥っていないか、投資先の経営課題を適切に把握できているかを改めて確認する必要があります。また、より重視すべきことは、投資後の業務面での協業やシナジーの追求であり、それらへのリソース投下をより一層行うことは、投資の成功確率を高める上で重要な視点であると考えます。

⑤ 投資回収

マイノリティ投資の場合であっても、投資回収の議論を投資時から実施することが重要です。事業シナジーが追求できない場合、速やかに投資回収を対象会社と議論できているでしょうか。状況の悪化に対して何もせず放置していないでしょうか。事後的な手当てとなって手遅れとなっていないでしょうか。

一方で事業シナジーが追求できる、或いは効果が発現してきた場合に、買収に向けた議論を対象会社とできるでしょうか、または、できているでしょうか。

いずれの場合も交渉難易度は決して低くないものの、投資時点において一定の条件設定と売却もしくは買い増し、買収等に関する条項を、投資契約書に盛り込んでおきたいものです。

最後に

本稿では、M&Aの成功確率を上げる為にCVC、マイノリティ投資を活用するといった観点で大まかなポイントを説明しました。

景況感や地政学リスクを含め先行きに対する不透明感は高いものの、財務余力や資金調達力のある会社にとっては、M&A(買収)を実施する良い時期を迎えつつあると言えるでしょう。

M&Aを経営戦略の一環として活用する上で、マイノリティ投資は大きな武器になるはずです。事業会社による投資は、金融投資家による投資とは違い、事業を手掛けている会社にしか見出せない価値を創造できるはずだと私は考えています。中長期的な観点でM&Aに取り組むことで、M&Aをより上手に活用する会社が増えること、結果として産業や企業の新陳代謝が進むことを期待しています。本コラムに関しましては、あくまでも筆者の見解である為、M&Aの成功確率が上がることを確約するものではありません。

執筆者K.T氏

大手証券企業で15年超の投資銀行業務に従事。投資、M&A、ファイナンス、IPO等において多数の案件経験を有する。現在はスタートアップから売上高1兆円を超える上場企業まで、幅広い顧客に対して、CEOやCFO、取締役会向けのアドバイザリー業務を提供している。