ブロックチェーン技術でアップデートされる金融業界~FinTech市場動向~

2020年07月01日(水)掲載

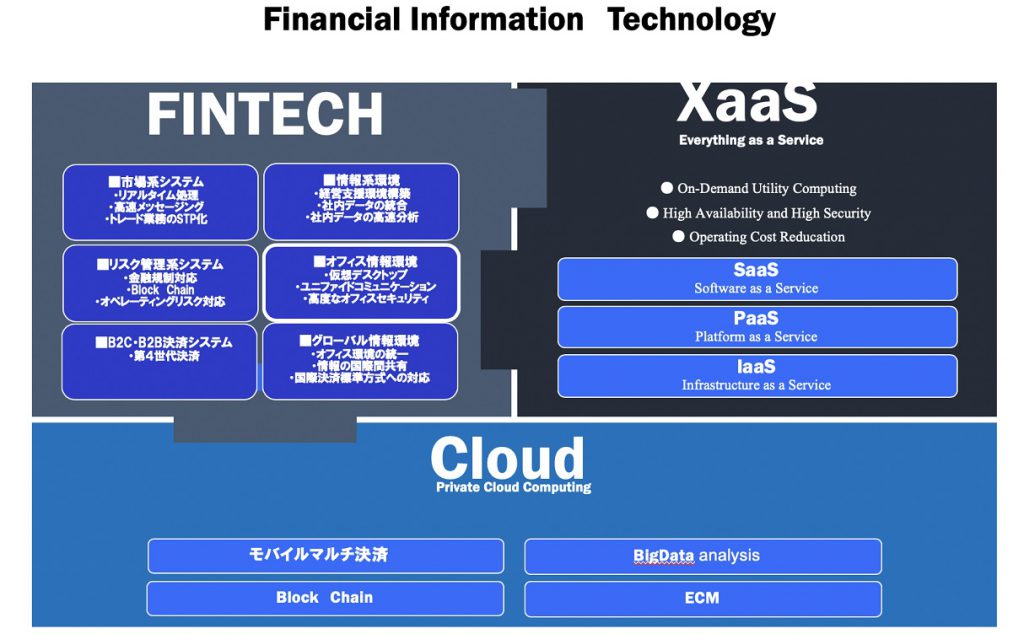

FinTechとは

金融(Finance)と情報技術(Technology)を組み合わせた造語です。この金融と情報技術を融合することにより、金融業界で革新的な変革をもたらします。日本政府が令和元年6月に発表した「成長戦略実行計画」の中で、Fintechを含むSociety5.0の早期構築・運用の実現により、同質的コスト競争ではなく、付加価値の高い事業創造や複雑な課題を改善できるとしてます。

例えば、令和元年10月より消費税が増税されましたが、2014年の増税時に経済成長が停滞したことを踏まえ、今回は社会的影響を最小限にするために、中小店舗を対象にキャッシュレス・消費者還元事業が行われました。令和2年6月末この制度は終了する予定ですが、こちらもFintechの一例です。このキャッシュレス・消費者還元事業の目的は、キャッシュレス決済の普及が目的です。FinTechの影響で、キャッシュレス事業に多くのIT企業が参入しました。消費者を対象にポイントバック等のキャンペーンを行い、消費者の獲得をおこなってます。某QRコード決済業者はこの期間にQRコード決済を行うと一定割合のポイントバック等行い、消費者の囲い込みを行ってきました。長年日本では買い物を現金で行い、キャッシュレスはあまり普及していませんでした。そして、今まで様々な理由(加盟店の決済手数料が高い、決済専用機が高い等)で、中小店舗では決済加盟店に参加していませんでしたが、今回のキャッシュレス・消費者還元事業には、決済事業者と経産省の努力で多くの加盟店ができたようです。

このように消費者のスマートフォーンの決済アプリの情報技術と決済資金移動の金融システムとの融合により、より安心・便利に買い物ができることが実現しました。このようにキャッシュレスはFintechの一部であり、金融業界の多くの分野でFintechが利用されてきています。ところが最近では、日本の金融業界ではFintechのみがよく使われる一方で、金融先進国ではFintechに加えRegtech(Regulation Technology 規制情報技術)の導入が進んでいるようです。

金融業界で注目されているIT領域

FinTechの領域は広く多義に渡ります。国が推奨しているキャッシュレスもFinTechの領域で、社会問題になったビットコイン技術で使われているブロックもFintechに含まれます。

日本では少子高齢化や働き方改革等の社会的要因で、金融業界も省力化目的でFintechの導入が進んでいます。金融業界では、各取引内容を定形帳票・非定形帳票に記載・転記、集計しています。この業務では多くの時間を費やし、入力ミス等が多々発生しますが、ITの領域であるAI,RPA,ブロックチェーンとBPMの組み合わせで省力化が実現できると期待されています。

それぞれの言葉について金融業界の事例を踏まえて、少し詳しく見ていきます。

まず、AIについてですが、AI基盤は大きく分けて2つあります。

1つ目が「ルールベース」です。これはルール化された知的作業の自動化です。例えば融資審査の判定や得意先名や個人名の名寄せ等でよく使われます。

2つ目が「ディープラーニング(深層学習)」です。BIGDATAからそれぞれの特異点を探し出すことです。例えばクレジットカードの利用履歴から不正に使われた取引を瞬時に探し出し、アラートを発します。次に、RPAについてです。RPAとは「Robotic Process Automation(ロボッティック・プロセス・オートメーション」の略語です。従来人間が手作業で行ってきたデータ入力や伝票入力などの「長時間煩雑で同じ作業繰り返し行い、しかも正確に行わなければならない作業」をパソコンのソフトウェアが代わりに行ってくれるというものです。例えば会社情報、決算書情報、取引情報や貸出実績等が入っているいくつものビックデータから必要な情報を探し、決算情報を分析して融資審査の為の資料を作成する必要があります。その作業に時間がかかり、しかもノウハウも必要です。その作業をRPAにて自動でビックデータから必要な項目を抽出し、融資稟議の書類を自動で作成できます。

また、ビットコイン等の技術基盤になっているのがブロックチェーンです。今までは各記録や操作ログ等を中央で1元管理する必要がありましたが、ブロックチェーン基盤では分散管理になります。つまり「ブロック」と呼ばれるデータの固まりを一定期間の間隔で作り、時系列に繋げてデータを台帳のように記録していきます。この「ブロック」が鎖にように繋がっているので、「ブロックチェーン」と呼ばれています。

ブロックチェーンでは、それぞれのブロックの前と後のブロックの正確性を担保しているので、あるブロックのデータを改ざんすると繋がりが崩れ、そのデータが改ざんされたかどうかがわかります。ブロックチェーンは、分散管理の仕組みのために大規模はサーバ等の設備は必要なく、各端末で管理できるので、コンピューターシステムの導入時に必要な初期投資費用(イニシャルコスト)と、保守・運用・維持費用(ランニングコスト)を含めた総経費を削減できます。

BPMについての事例も紹介します。未だに日本の銀行では通帳と印鑑が必要ですが、日本統治下に金融システムの構築した韓国では数年前までは日本と同様であったのにもかかわらず、数年前からすべて銀行業務が電子化に変わりました。特に中小企業を対象に融資等を行っている韓国の銀行では、融資稟議システムの導入により、融資コストの削減と融資実行までの時間短縮ができました。今までの課題がBPM(ビジネスプロセスマネジメント)で改善でき、多くの韓国の銀行で採用され予想以上に効果がでたようです。

伝統的金融機関のFinTechの必要性

伝統的金融機関はとても保守的で、新たなサービスやシステムの取組みをせずにいました。なぜなら、金融機関は金融庁の監査監督の対象であるため、新たなサービスの創出やシステム基盤を新しい技術で行う等は避けていました。一例ですが、以前、信用金庫金融機関の勘定系システムを汎用機からオープン系システムに変えるプロジェクトがありました。そのプロジェクトは要件定義まで進んでいましたが、リスクが高いとの理由でそのプロジェクトは一旦中止になりました。保守的金融機関は伝統を重んじているだけではなく、金融庁の影響力もあることから、新たな取組みを行うときは金融庁の承諾や上層部に稟議を上げる必要があるなど、取組みに時間がかかります。このようにインターネット系金融機関と比べると競争優位がなくなります。中でも収益率の高い企業間送金や為替等はブロックチェーン基盤でほぼ無料になることが予想されています。そのため、インターネット系金融機関に対抗するためには、保守的金融機関こそFintechに取り込む必要が大いにあると私は考えています。

既存金融機関が「FinTechで生き残る」ために何が必要なのか。

金融先進国の金融機関がFinTechにより業務改善やコスト削減に成功しました。その影響で日本の金融機関でも徐々にFinTech領域の最新技術が導入されてきています。令和元年10月から始まったキャッシュレス・消費者還元事業に対応すべく、大手銀行は独自のQRコード決済アプリを開発・普及を図ってます。

また、数か所の地域金融機関では、QRコード決済ベンチャーと協業し、その金融機関の得意先である小売店対して決済加盟店に加入させる営業を積極的に行っているようです。キャッシュレスの普及により消費者は現金を使わなくなり、ATMの利用者が減り、多くの銀行でATMの数を減らしてきています。キャッシュレス・消費者還元事業がトリガーとなり、伝統的金融機関でもFinTechに対応すべく、既にいくつかの新たなサービス創出や新たなシステムの導入を始めています。得意先の小売店であればキャッシュレスの提案導入、得意先が中小企業であれば資金繰りと融資実行までの期間の短縮、企業間送金であればブロックチェーンによる送金コスト削減等により、顧客満足度を高め、顧客の囲い込みにより売上拡大や利益率を高めることが、今後既存金融機関にとっては重要になるでしょう。

日本のFinTechトレンド・国内金融機関のFinTechへの取り組み

リーマンショック後に欧米を中心に多くの金融機関では、高リスク業務でのリスク対応や自己資金不足等の課題が顕著化し始めました。日本でも金融機関の統合により、基幹システムの突然のダウンや投資信託の発注時でのオペレーションミスによる誤発注等、経営的にも影響がでました。金融庁は規制を強化する動きになり、金融業界ではこの規制強化による法規対応コストは増加し始めています。その上、インターネット系金融機関の増大や異業種の金融業界の参入で競争が激化しています。金融機関は顧客満足度を高めつつ、コスト削減や新たな価値創造に取り組まなければ生き残れなくなってきています。顧客満足度向上とコスト削減及び価値創造は既存の対応では難しく、FinTechを各業務に効率的に導入することが、金融機関には必要です。FinTechを上手く活用し、省力化や業務効率の改善、また新たな顧客サービスの創出を行うことが重要になると私は考えています。

■参考 :成長戦略実行計画,首相官邸HP,令和元年 6月21日

執筆者Y.S氏

大学を卒業後、IT業界の大手企業にてPOSシステムの企画開発を担当。その後、別のIT業界の大手企業にて課題改善のコンサルを行い、多くの企業にソリューションの導入を行った。総務省の地域活性化事業にて自治体と連携し、価値創造の仕組みの構築にも携わる経験有り。